この記事は2026年4月6日に更新しました🎉

👉節約術総まとめ記事はこちら⇩

はじめに…

貯金できない人のあるある大公開~💦

1️⃣ 給料日なのにお金が残らない

- 入ってきたお金が、家賃や光熱費、スマホ代でほぼ消える💦

- 先月のカード返済でいきなりお金が無くなってまたカードで買い物してしまう💦

カードでの支払いや固定費の引き落としで「結局、月末にお金が残らない」ってパターン。

2️⃣ つい衝動買いしてしまう

- ネットショッピングでちょこちょこ使ってしまう💦

- コンビニに行くとなんとなくあれもこれも買っちゃう💦

- 毎日職場で缶コーヒーを飲んでいる…

小さな金額って積み重なって結局何に使ったかわからない“消えてる”感覚になりやすいんだよね😭

3️⃣ 予想外の出費にやられる

- 急な飲み会を断れない💦

- 病院・冠婚葬祭でドーンとお金が飛ぶ。

- 車の税金や保険料、車検でまとめてお金がかかる

「せっかく貯めたのにリセットされちゃう…」溜まったと思ったら大きな支払いが来るってストレス。

これはよくあるよねー💦もっちも仕事辞めてゆっくりしてたらいきなり国民保険やら国民年金やら何期かにわかれて

一気に何万円もお金が飛んだ💸💦経験あるなー😱

4️⃣ 家計管理ができていない

- 何にいくら使ってるのか把握してない。

- お金がどこに消えたのか分からない

今月給料がいくら入って固定費がどのぐらい引かれて生活費がいくらで…

その生活費の内訳、言えますか❓気が付いたらお金がないのは一番やばい状態💦

多分このぐらいの金額ならいいや。っていう小さな金額が積もってるんだと思うんだ😱

その場合面倒なんだけど家計簿は必要になってくるよ💦今使ってるお金の出方を把握するまで少なくとも

3か月ぐらいつけてみてはどうかな❓

5️⃣ 貯金の優先順位が後回し

- 給料が入ってから「余ったら貯金しよう」と思う → 余らない💦

- 本当は「先取り貯金」が正解なのに、逆をやっちゃってる。

- 「節約って我慢ばっかりでツラいんじゃないの?」って思ってる💦

👉 「固定費が重い」「衝動買いが多い」「不意の出費に弱い」「家計管理できてない」「先取りしてない」

これが“貯金できない人あるある悩み”なんだよね。(っていうより大体この5つのどれかに当てはまる…)

実はね、固定費(スマホ・保険・光熱費)+変動費(食費・サブスク)をちょっと工夫するだけで、生活の質を落とさずに“月1万円以上”浮かせられるんだよ✨

この記事を最後まで読んで「今日からできる節約ワザ」と「浮いたお金をどう活かすか」がしっかり考えよう♪

1️⃣ なぜ節約が大事なの?

びんぼっち

びんぼっちなんで節約って大事なの?

かねもっち

かねもっち確実に手元に残るし効果がず続くから

投資のタネ銭になるし…

びんぼっちあーっ💡

その種銭で投資すればいいんだ‼️

かねもっちFIREや資産形成にも直結して

お金の使い方に“メリハリ”がつくんだ‼️

びんぼっちメリハリ…メリハリって大事だよね💦

1,確実に手元に残る

収入を増やすのは難しいけど、支出を減らせば100%確実に残せる。

例えばスマホ代を月5,000円減らしたら、その分は必ず浮く=ノーリスクのリターン‼️

2,効果がずっと続く

固定費(スマホ・保険・光熱費)を一度見直せば、来月も再来月もずっと自動で節約できる。

見直すのは面倒くさいんだけど「がんばり続ける節約」より「仕組み化した節約」が強い‼️

3,投資のタネ銭になる

節約で浮いたお金を貯金や投資に回すと、将来は何倍にも増える可能性がある。

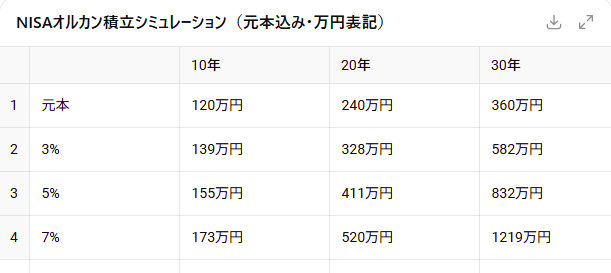

👉 月1万円節約 → NISAに投資 → 30年で1,000万円超えも!

4,FIREや資産形成に直結

FIREや早期リタイアを目指すとき、一番効くのは「収入を増やす」より「支出を減らす」こと✨

支出が減れば、必要な生活費=FIREに必要な資金も少なくて済む。

だからその分早くFIREできる✨一石二鳥だね‼️

5,お金の使い方に“メリハリ”がつく

節約することで「本当に必要なもの」と「無駄な出費」が見えるようになる。

だから貯金も自然に増やしやすくなるし習慣化できれば気が付けばお金がたまってる🎉

節約は「我慢」じゃなくて「未来のお金を増やす土台」なんだ✨

効率よく節約できれば、安心・自由・資産形成のスピード全部アップするよ✨

2️⃣ 固定費を見直す(大きく削れる部分)

固定費を見直すうえで大きく削れる代表なもの✨まだやってない人は是非やってみて‼️

- スマホ代:格安SIMで月3,000〜5,000円カット

- 保険:不要な特約や重複を外して年間数万円カット

- 光熱費:電力会社の乗り換え+節電で月2,000〜3,000円カット

かねもっち一度見直せば自動で節約が続く=最強の節約ポイント‼️

びんぼっちこれならできる…かもwww

かねもっちもちろんもっちは格安SIMを使ってるよ✨

3️⃣ 変動費を工夫する(毎日ちょっとの工夫)

- 食費:まとめ買い・冷凍ストック・外食1回減で月5,000円カット

- 日用品:ドラッグストア特売日+ポイント活用

- サブスク:「今月全然使ってないやつ」解約で500〜2,000円カット

もっちは🐶のトリミングは自分やってるよ(^^♪わんことのスキンシップにもなるし毎月トリミング代も6000円ぐらい浮くしね✨爪切りとかも最初は大変だったけど慣れるものね💦

4️⃣ 節約を続けるコツ

- ゲーム感覚で「浮いた分を別口座にポイっ」

- 家計簿アプリ(マネーフォワードMEとか)で自動管理

- 家族やパートナーと共有して「今月◯円浮いた!」って盛り上がる

かねもっちつらい節約は続かないよ💦

気楽に、気楽に…✨

びんぼっち気楽に初めて続けられるマインド( ..)φメモメモ

5️⃣ 浮いたお金をどう活かす?

- iDeCo → 掛金が所得控除=節税効果あり

- NISA → 利益が非課税で複利パワーが爆発✨

👉 節約+投資=未来の安心に直結!

- 支出を減らす=確実なリターン✨

- 毎月1万円カット → 年間12万円、10年で120万円!

- 投資に回せば将来は何百万にもなるから、節約=未来のお金を生む行動なんだ🏃♂️💦

結論!!

「節約=ケチケチ」じゃなくて「効率化の仕組みを作る」ことで無理なく・ストレス少なく続けられるよ✨✨

💡 ポイント再確認

- 固定費をちょっと見直すだけで毎月数千円〜1万円は全然いけちゃう‼️

- 変動費をちょい工夫すればさらに効果UP‼️

- 浮いたお金はそのままにせず「投資・iDeCo・NISA」に回せば未来資産に変わる💰

🚀 次のアクション

千里の道も一歩から✨1つ行動するだけで「お金が貯まる仕組み化」スイッチが入るよ✨

まずは スマホ代 or サブスク解約からスタートしてみよう♪

浮いたお金はそのまま使わず、iDeCoやNISAに回して未来資産にチェンジ💰

「節約=我慢」じゃなくて「効率化の発見」だから、やればやるほど楽しくなるんだよね♪

難しく考えないで気楽に始めてみよう‼️

🎉 最後にひとこと

「節約=未来のお金を生む行動」だから

もっちは節約にハマって手取り20万円のうち半分は投資に回してるよ(^^♪最近では数百円のお菓子やジュースでさえ高くなったな…これ必要かな❓って考えるようにしてるんだ💦あと必要なければ洋服も買わないことにしてる…

結局可愛い洋服、ブランドのバック、高い化粧品…それって見栄でしかなくて💦自己満足なんだって気が付いたんだ✨

結局年収が高ければいいけど今贅沢してる人は将来お金に困るし、賢い人は未来を見据えて行動してると思うんだ💦

大切なのは行動できるかどうか❓いくら将来のことを考えても結局行動しなければ何もしてないのと同じだからね(^^♪

今日から始めた1万円が、10年後・20年後には何倍もの安心に変わるから、ぜひチャレンジしてね😊

節約に慣れてきたら少しずつ金額を増やしていければなおいいと思うよ(^^♪

👉📈 次のステップはこちら✨

固定費を減らして“お金が増える仕組み”をつくろう👇

👉節約で浮いたお金を「投資」に変えるコツをチェック⇩

NISA・iDeCo記事(積立投資への導線)

コメント