この記事は2026年3月7日に更新しました🎉

はじめに

「収入がない主婦や学生でもNISAって始められるの❓」

こう思って不安になる人は少なくないよね💦

投資=働いている人専用、というイメージが強いから、「収入ゼロの自分は対象外なのかも…」って勘違いされがちなんだ💦

でも結論から言うと、NISAは収入がなくてもOK‼️

年齢要件(18歳以上)さえ満たしていれば、職業や年収に関係なく口座を開設できるんだ✨

必要なのはマイナンバーや本人確認書類、そして入出金用の銀行口座だけ✨

つまり「投資してみたい」という気持ちさえあれば、誰でもチャレンジできる仕組みになっているんだよ‼️

この記事では、主婦や学生がNISAを始めるメリットと注意点をわかりやすく整理して、

「年収ゼロでも資産形成はできる‼️」ってことをしっかり伝えていくよ♪

びんぼっち

びんぼっちえ❓18歳以上なら

誰でも出来るの❓

かねもっち

かねもっちいいなあ…

もっちももっと早くから始めたかったな💦

1️⃣NISAは誰でも口座開設できる

NISAは「投資できる人を限定した特別な制度」じゃなくて、18歳以上であれば基本的に誰でも利用できる制度なんだ✨

口座開設にあたって収入や職業は一切関係なく、フリーターでも専業主婦でも学生でもOK✨

年収ゼロでも問題ないんだよ‼️

必要なのは、マイナンバーカードや通知カード+本人確認書類(運転免許証など)、そして入出金用の銀行口座✨

この3つがあれば証券会社でスムーズに口座開設ができるんだ✨

開設にかかる費用もなく、ネット証券ならスマホやパソコンから簡単に申し込めるのも魅力だね😄

つまり「働いていないから自分は対象外」と思っていた人も安心して始められるってことだね‼️

NISAは“投資の入り口”として設計されているから、むしろ投資経験ゼロの人が最初に使う制度としてピッタリなんだ✨

2️⃣主婦がNISAをやるメリット

専業主婦やパート主婦の人にとって、NISAはとても相性がいい制度なんだ✨

なぜなら「収入がゼロでも利用できる」から‼️

実際、家計の余剰資金を効率よく運用する手段としてNISAを選ぶ人が増えているよ✨

まず大きなメリットは、投資利益が非課税で増えるということ‼️

通常なら投資で得た利益には20%程度の税金がかかるけど、NISAならそれがゼロ✨

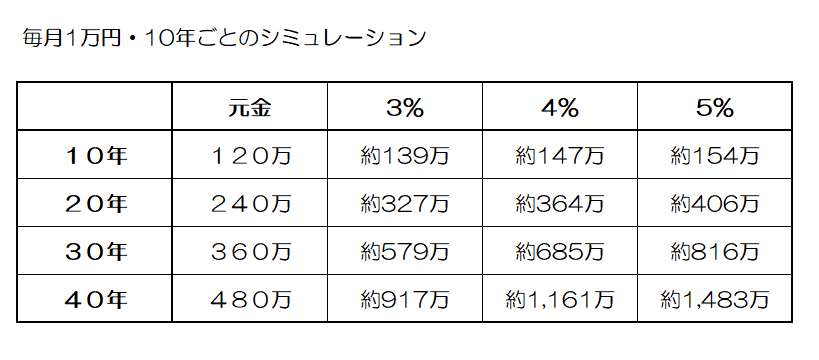

例えば月2万円を20年間コツコツ積み立てた場合、年利4%で運用できれば約730万円になる計算✨

課税口座なら600万円台に減ってしまうけど、NISAならそのまま丸ごと受け取れるんだ🎉

さらに、専業主婦は将来の年金が少なくなりがち💦

だからこそ自分名義でNISAを活用して、老後資金や教育資金を少しずつ増やしていくのはとても心強いんだ✨

パート主婦の場合も同じで、少額から無理なく積み立てを続ければ、長期の複利効果で大きな資産に育てられる✨

もうひとつのメリットは、「自分のお金を自分で運用できる」実感が得られること‼️

家計のやりくりを頑張るだけでなく、資産を育てる側に回れるのはモチベーションにもつながるんだよ✨

まとめると、主婦にとってNISAは「非課税の恩恵を最大限受けられる」「老後や教育資金の備えになる」「お金を増やす楽しさを実感できる」──この3つが大きな魅力なんだ✨

3️⃣学生がNISAをやるメリット

学生にとってNISAを使う最大のメリットは、**「時間を味方にできる」**ことだよ。社会人よりも早く投資を始められる分、複利の効果を長期間にわたって享受できるんだ💦

例えば20歳の大学生が毎月1万円を40年間積み立てた場合、年利4%で運用すると約1,150万円に育つ✨

もし30歳から同じことを始めたら、40年間積み立てることはできないから、20歳スタートとの差は大きいよね‼️

若いうちから始めることで、将来の資産形成に大きな差がつくんだ✨

次に、少額から始められる点もメリット✨

学生はバイト代や仕送りの一部からでも投資できる‼️

NISAなら月1,000円や5,000円といった小さな金額でもOKだから、無理なく長期投資の習慣を身につけられるんだ✨

さらに、学生時代に投資を経験しておけば、お金の知識や感覚が磨かれるのも大きな利点‼️

株価の値動きやファンドの仕組みを早くから学んでおけば、社会人になってから「貯金しか知らない」という状態にならない✨

金融リテラシーが高まることで、就職後の資産形成もスムーズにスタートできるんだ✨

もうひとつ忘れてはいけないのが、長期的にリスクを減らせること‼️

投資は短期的に損失が出ることもあるけど、20年、30年と時間をかければプラスになる可能性が高い😄

若いうちにスタートすれば、その長期運用の恩恵をフルに受けられるわけだね🎉

まとめると、学生がNISAをやるメリットは「複利の効果を最大化できる」「少額で経験が積める」「金融リテラシーが身につく」この3つ✨

早く始めれば始めるほど有利だから、まさに学生にこそチャンスがある制度なんだ😄

4️⃣注意点

主婦や学生でもNISAは使えるけど、「誰でも気軽に始められる=何も考えずに始めてOK」ではないんだ💦

安心して続けるために、いくつか注意点を押さえておこう‼️

まず大前提は、投資は余剰資金で行うこと‼️

生活費や学費を削ってまで投資すると、万が一相場が下がったときに精神的にも家計的にも大きなダメージになる💦

主婦の場合は世帯全体の家計から無理のない範囲で投資額を決めることが大切だし、学生の場合はバイト代やお小遣いの一部で少額から始めるのが安心✨

次に、家計や学業とのバランスも大事✨

主婦の場合はパートナーと相談して「どのくらい投資に回せるか」を共有しておくこと‼️

学生は勉強や生活を優先させて、「投資はあくまでサブ」という意識で取り組むと無理なく続けられるよ✨

また、未成年(18歳未満)はNISAを使えない点にも注意が必要💦

以前はジュニアNISAという制度があったけど、すでに新規受付は終了しているから、18歳になるまでは使えないんだ💦

その場合は親の口座で教育資金を積み立てるなど、別の方法を検討しよう🤔

最後に、リスク許容度を理解しておくこと💦

NISAは非課税というメリットがあるけど、元本保証ではない💦

短期的に評価額が下がることは避けられないから、そこに不安を感じやすい人は投資額を抑えて、慣れてから少しずつ増やしていくのがおすすめだよ🤔

5️⃣実際に始めるステップ

「主婦や学生でもできるってわかったけど、実際どうやって始めればいいの❓」──流れをシンプルにまとめると3ステップだけだよ✨

① 証券会社で口座を開設

SBI証券・楽天証券・マネックス証券などのネット証券が人気‼️スマホから申し込めて、手数料も安いから初心者でも安心して使えるよ✨必要なのはマイナンバー、本人確認書類、銀行口座の3つ✨

② 投資額を決める

月1,000円からでも始められるから、無理のない範囲で設定するのがポイント✨主婦なら家計の余剰資金から、学生ならバイト代やお小遣いの一部からでOK✨(証券会社や銀行によって投資最少額は100円~10000円)

③ 投資先を選ぶ

初心者は「全世界株式インデックス」や「S&P500」に連動する低コストのファンドが王道‼️自動積立を設定してしまえば、あとはほぼ放置で続けられるんだ✨

この3ステップで、誰でもNISAをスタートできるよ‼️

「思ったより簡単😄」って感じるはずだから、まずは少額から始めて投資に慣れていこう♪

③結論

NISAは「収入ゼロだから自分には関係ない」と思っていた主婦や学生でも、実は誰でも利用できる制度なんだ✨

年齢要件さえ満たせば口座を開設できて、少額から長期投資を始められる✨

むしろ若いうちから始めるほど複利の効果は大きく、将来の資産形成に大きな差がつくよ‼️

主婦にとっては老後資金や教育資金の準備として、学生にとっては金融リテラシーを身につける第一歩として、NISAはとても心強い味方になるんだ😄

もちろん生活費や学費を優先しつつ、余剰資金で無理なく続けるのが大前提だよ✨

👉 今日からできるアクションは「口座開設に必要な書類を準備すること」✨

ほんの一歩踏み出すだけで、未来のお金の不安がぐっと軽くなるはずだよ♪

🌸「私にもできるかな?」と思った人へ✨

NISAのタイプ別比較と、向いている人・向かない人をやさしく解説してるよ👇

コメント