この記事は2026年7月6日に更新しました🎉

👉節約術総まとめ記事はこちら⇩

はじめに…

「給料日なのに口座残高が減ってる💦」「頑張って働いても貯金が増えない…💦」

「もってると使っちゃうから毎月お金が残らない〜😭」って思う事ってある❓

でも実はね、無理にケチケチしなくても生活の質を落とさずに“月1万円くらいスッと減らす方法”ってあるんだよ‼️

毎月1万円って大したことないなって思うかもだけど、毎月1万円ってことは1年で12万、10年で120万✨

それを今はやりのNISAやiDeCoなんかの投資に回したら将来400万超えも狙えるんだよ❓すごくない🎉❓

この記事を最後まで読んで「今日からできる工夫を知れば“未来の資産”が1年後にグッと変わる!今からできる節約ワザ」をガッツリ紹介するよ✨

かねもっち

かねもっちなにも節約って我慢すること

ばかりじゃないからね💦

びんぼっち

びんぼっちかねもっち先生も毎日コーラ飲んでるからねw

かねもっちしーっ‼️しーっ‼️

コーラは特別なの💦

びんぼっち節約は我慢ではない( ..)φメモメモ

かねもっちそうそう(^^♪

効率化の発見‼️ってイメージだね✨

1、なぜ“1万円節約”が大事なのか❓

FIREや資産形成で一番大事なのはまず「支出を減らす」ことなんだ💦

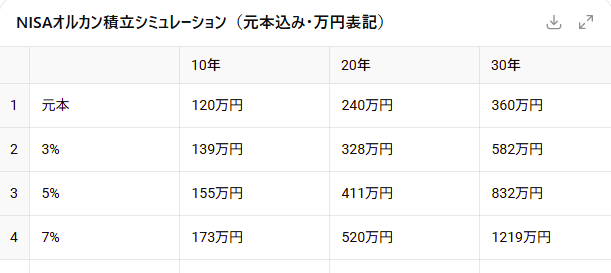

毎月1万円節約できれば年間で12万円。10年で120万円。その節約資金を投資(NISA)に回したらドーンと増える✨

積み立てる時間が長い方が有利✨(このシュミレーションはNISAの積み立て枠でオルカンに投資した場合)

みてみてー✨✨毎月1万円を30年積み続けて利益が7%(高めに見積もって)だった場合、元本が360万円なのに1219万に増えてる‼️要するに859万円も増えているということになるよね💦

つまり「月1万円カット+投資=将来の安心に直結」するってことだね✨

だからまずは毎月1万円節約してみよう💪💦(できる人は2万円でも3万円でもいいんだよ♪)

「今日の1万円節約」は、明日以降もずっと積み重なっていくんだよね(^^♪

最初は小さな金額に見えても、

- 1年で12万円

- 10年で120万円

- 20年後には複利効果で何倍にも✨

- 30年後には「アッラー❓❓✨✨🎉」ってかんじになってるよ(^^♪

って考えたら、「1万円の重み」ってめちゃくちゃ大きくない❓

今は少し我慢して「未来の自分にプレゼント」を送りましょう✨✨

きっと将来の自分は今のあなたに滅茶苦茶感謝してくれることでしょうwww

2、固定費を見直す

かねもっち固定費は一度削れば“自動で節約”

できる最強のポイント‼️

びんぼっち格安SIMは大事だよね✨

スマホ代:大手キャリア(ドコモやau、ソフトバンクなど)から格安SIM(UQモバイルやYモバイルなど)に変えるだけで月3000〜5000円浮くこともあるんだ‼️

スマホ本体も動作確認済みのスマホをネットで購入すれば最新じゃない分だいぶやすくなるよ‼️

oppoなんて3~4万円で購入できる✨

保険:特約ゴチャゴチャついてない❓必要ない保障は外しちゃおう♪モッチは県民共済とがん保険のみで毎月1万円ぐらいかな❓がん保険に入ってないといざって時に入院できない場合があるそうなんだ…💦

光熱費:電力会社の乗り換え、エアコンの設定温度見直しで月3000円くらいカットできる‼️真夏はしょうがないんだけど35℃以下の時はエアコン消して扇風機で我慢してるよw夜はエアコンつけて快適に寝たいからね(^^♪

合計すると「はい、月1万円浮きました〜🙌」って感じかな❓

3、変動費を工夫する

👉 固定費の次は、日々の出費をちょい工夫‼️

食費:まとめ買い(かなり大事✨)もっちもコーラを毎日飲みたいから安い所でケース買いしてるよ💦自動販売機で買うより半分ぐらいの金額で済むんだ(^^♪ あとは冷凍保存・作り置きでムダ使い防止‼️外食が好きな方は外食1回減らすだけで2000円ぐらい浮くことも‼️毎日の缶コーヒーを辞める、晩酌のビールを減らす、お菓子の量を減らす…無理に辞めなくても量を調整するのも節約になるよ✨

日用品:ドラッグストアの特売日狙い撃ち。ポイントやふるさと納税なんかを活用してみてもいいかも・・

サブスク:「あれ❓今月全然使ってないやつあるじゃん…」ってやつ解約でOK‼️毎月300円とかでもあれもこれもやってると結構な金額に…もっちはアマゾンプライムしかやってないな💦音楽もユーチューブできけるし、漫画はどうしても読みたいものはレンタルで1冊100円とかで読むようにしてるよ✨

4、節約を続けるコツ

節約って我慢すると絶対続かない💦今日もこんなに頑張った‼️頑張った自分にご褒美✨って言ってせっかく節約できたのに使っちゃうんだよね💦

だからゲーム感覚で目標達成‼️ラッキーぐらいの気持ちで毎月浮いたお金をすぐに別口座にポイってやると達成感があるよ‼️

最近だと銀行とかのアプリとかあるし固定費なんかも把握しやすいから無理に家計簿つけなくても、らく~に管理した方が長く続けやすいんじゃないかな❓

パートナーや家族と一緒にやると「お❓今月いけたね‼️」「こんなに節約できた✨」って盛り上がるからおすすめ♪

結論‼️

月1万円ぐらいの節約だったら“無理せずできるレベル”なのでめっちゃ効果絶大🎉

もちろん無駄遣いばっかりだから心入れ替えるわぁ💦5万円ぐらいよゆうだぜ‼️って方はもっと効果絶大✨

「やってみよう!チェックリスト」

ここまで記事を読んでいただいてありがとう✨「じゃあ明日から何すればいい❓」っていう方のためにチェックリストを作ってみました(^^♪

✅ 格安SIMに変える → すぐに月3,000円カット

✅ 不要なサブスクを解約 → 500〜2,000円カット

✅ 自販機コーヒーをやめる → 月3,000円カット

✅ 外食を月1回減らす → 月2,000円カット

合計すると 月1万円以上の削減も十分可能✨

今日からできる行動としてはまず「スマホ代見直す or サブスク解約」このどっちかでスタート‼️

明日からは自販機でコーヒーの購入や休日の外食回数なんかを意識して減らしてみればいいんじゃないかな❓

「節約したお金の使い道リスト」

節約して生まれた1万円をNISAに回すと「将来の税金を払わずに済む」ってメリットになるんだ✨

ただただ貯金してもインフレで目減りしちゃうから、未来資産に変えちゃおう‼️

浮いたお金はそのままNISAやiDeCoに回して未来資産にチェンジ💰

特にNISAやiDeCoは複利が付くからおすすめだよ💕使っちゃだめだからね💦

iDeCo(イデコ):節税しながら老後資金を積み立て

- 掛金がそのまま所得控除になる。

- 例えば毎月1万円をiDeCoに回せば、年収400万円の人で年間2万程度の節税効果。

NISA:複利効果で将来資産を増やす

- 投資で得た利益が非課税。

- 普通なら利益に20%課税されるけど、NISAならゼロ✨

特定口座で米国株やETF投資:配当金でお小遣い(もっちはもちろんコカ・コーラの株持ってるよ~www)

自己投資:今のうちに資格やスキルアップをしておくことで将来の収入UP‼️スキルアップ転職なんかも視野に入れて収入を増やすっていうのもアリよりのアリ✨✨

もっちは手取りが20万円ぐらいしかないから生活もカツカツ💦でも将来働かなくて済むように、定年過ぎてもお金が入ってくるように投資を始めたんだ💦しっかり勉強すればNISAもiDeCoも怖くないからね(^^♪

👉固定費もっと知りたい人⇩

👉節約で浮いたお金を「投資」に変えるコツをチェック⇩

コメント