この記事は2026年4月29日に更新しました🎉

FIRE(早期退職に向けてのお金の作り方)興味がある方はこちら⇩

はじめに

「NISAを始めたいけど、オルカンとS&P500、結局どっちを選べばいいの❓」

投資を調べ始めると、必ずここで止まる人、多いよね💦

情報は山ほどあるのに、正解が分からなくて一歩踏み出せない…💦

もっちも、まさにその状態からスタートした一人だったよ✨

最初に選んだのは、なんとなく安心そうだったバランスファンド…💭

でも実際に積み立てを続ける中で、「思ったより増えない…😥」「下がると不安で眠れない…💦」

そんな気持ちを何度も味わったんだよね💭

そこから本気で調べて、悩んで、比較してたどり着いたのが*オルカン(全世界株式)*という選択だったんだ✨

この記事では、

・バランスファンドからオルカンに切り替えたリアルな体験

・オルカンとS&P500の違い

・初心者が「迷ったらオルカンでいい」と言える理由

を、できるだけやさしくまとめているよ✨

「まず失敗しにくい一本を選びたい」そんな人の不安を、少しでも軽くできたら嬉しいな☺️

もっちの体験談|バランスファンドからオルカンへ

もっちの体験談|最初はバランスファンドを選んだ話

もっちが最初にNISAで選んだのは、実はオルカンじゃなかったんだよね💦

当時は投資の知識もほとんどなくて、「とにかく分散されてて安全そう✨」という理由だけで、バランスファンドを選んだのが正直なところ…💦

株も債券もリートも入ってるし、「これなら大きく失敗しないでしょ✨」

そんな軽い気持ちでスタートしたんだよね😄

実際、積み立て自体はちゃんと続けられてたし、コロナや相場の上下を経験しながら、プラスになったりマイナスになったりを繰り返してた💭

でも、数年たってふと冷静に数字を見たとき、「あれ…思ったより増えてなくない❓」って違和感を感じ始めたんだよね。

特に下がったときは、

「このまま続けて大丈夫かな…」

「今やめたほうがいいのかな…」

って不安で、正直眠れない日もあった💦

NISAはいつでも解約できる制度だからこそ、不安になると“やめる選択肢”が頭をよぎる💦

これ、初心者の頃はみんなそうだと思うんだ💦

どうせ毎月積み立てるなら、「もう少しリターンが期待できて、長期で持ち続けやすいものにしたい✨」

そう思って、そこから本気で調べ始めたんだよね📝

そして、いろんな比較を重ねた結果、最終的に選んだのが **オルカン(全世界株式)**だった。

オルカンとS&P500の違い|初心者が迷うポイント整理

NISAを調べていくと、ほぼ必ず出てくるのが「オルカンとS&P500、どっちがいいの❓」問題だよね💦

どっちも人気だし、どっちも正解に見えるから余計に迷うやつ…😅

でも実は、この2つは「良し悪し」じゃなくて 性格が全然違う 投資先なんだよね💦

まずオルカン(全世界株式)は、

日本・アメリカ・ヨーロッパ・新興国まで含めた 世界中の株に分散投資 できるファンド‼️

✔ どの国が伸びても取りこぼしにくい

✔ 特定の国が不調でもダメージが分散される

✔ 「世界全体の成長」にゆっくり乗っていくイメージ

一方、S&P500は アメリカ1国に集中投資 するタイプ‼️

✔ 過去のリターンはかなり優秀

✔ アメリカ経済が強い時は爆発力がある

✔ その代わり、下がるときも一気に下がる

簡単に言うと、

オルカンは「安定重視・長期放置向き」

S&P500は「成長重視・値動き耐性が必要」って感じだね。

初心者さんがここでつまずきやすいのが、「リターンが高い=正解」と思ってしまうこと💦

でもNISAって、

✔ 途中で不安になってやめない

✔ 10年・20年と続けられる

この2つがめちゃくちゃ大事なんだよね✨

そう考えると、値動きが比較的マイルドで、続けやすいオルカンは「最初の1本」としてかなり相性がいい選択なんだよ✨

びんぼっち

びんぼっち年齢が高めの人はオルカンの方が

安心だよね?

かねもっち

かねもっち長期積立金を崩さない人じゃないと

S&Pは厳しいかも…?

バランスファンドとの違い|なぜオルカンにシフトしたのか

もっちが最初に選んだのは、実は バランスファンド だったんだよね💦

株・債券・REITなどが最初から組み合わさってて、「なんか安心そう‼️」って思ったのが正直な理由😅

初心者の頃って、

✔ 分散されてる

✔ 値動きがマイルド

✔ 放置でOKそう

こういう言葉にめちゃくちゃ安心するじゃん?

だからバランスファンドを選んだ判断自体は、全然間違いじゃなかったと思ってるよ✨

でも、数年運用してみて気づいたことがあったんだよね。

それは、

「増えないわけじゃないけど、思ったより伸びない…」 ってこと💦

バランスファンドは、

✔ 株が伸びるとき → 債券や現金部分がブレーキになる

✔ 相場がいい年でも、上昇が控えめ

っていう特徴があるんだよね。

しかも、信託報酬(運用コスト)がオルカンより高め なことも多くて、長期で見るとこの差がじわじわ効いてくる💦

そこで改めて考えたのが、「NISAって20年〜30年使う前提だよね❓」ってこと。

長期で考えるなら、

✔ 株式100%で世界に分散

✔ 余計なブレーキをかけない

✔ コストができるだけ低い

この条件を満たしてるのが、オルカンだったんだよね✨

もっちは、個人年金・外貨建て・FXなど別の安全資産も持ってる から、NISAではあえて「成長役」を任せたかった✨

その役割に一番しっくり来たのが、オルカンだったってだけなんだ😊

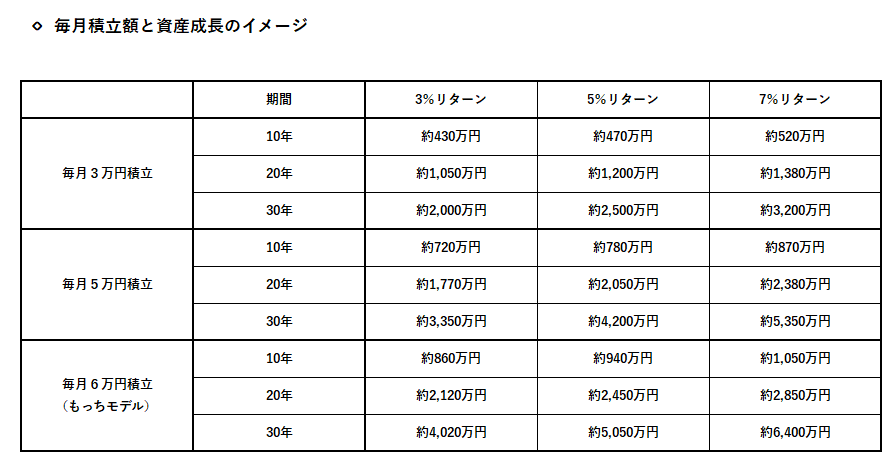

シミュレーションで未来を想像|10年・30年で何が変わる?

NISAやオルカンの話って、どうしても「で、結局どれくらい増えるの❓」って思うよね💦

ここがフワッとしてると、続けるモチベも保ちにくいんだよね。

だから大事なのが、シミュレーションで未来を“見える化”すること✨

たとえば、毎月コツコツ積み立てていくと、最初の数年は正直あんまり増えた感じしない😅

「これ意味ある❓」って思う時期、ほぼ全員通る道💦

でもね、10年・20年・30年って時間を伸ばして見ると、ある地点からグンッと増え方が変わるの✨

これがまさに 複利の力✨

初は「元本を積む期間」、途中から「お金が働き出す期間」になるイメージだね✨

もっち的に大事だと思ってるのは、

✔ 利回りを高く見積もりすぎない

✔ 現実的に「年5%前後」で見る

この2つ。

SNSだと「年7%‼️10%‼️」って数字が目につくけど、それを前提にすると下落局面で心が折れやすい💦

逆に、控えめに見積もっておけば、「下がっても想定内」「上がったらラッキー♪」って気持ちに余裕が持てるんだよね✨

シミュレーションは「正確に当てるもの」じゃなくて、未来を想像して、今を続けるための道具✨

数字で未来が見えると、「今日の積立=未来の安心」って感覚がちゃんとつながってくるよ😊

びんぼっち

びんぼっち6万円毎月積むのって

大変そうだな💦

かねもっちできればあと4万円上げて

積み立て枠だけでもMAXで積んでいきたい💦

複利ってなに?単利との違いを超シンプルに解説

なんでNISAに積むだけでお金が増えるのかっていうとNISAは複利が効くからなんだよ‼️

びんぼっち複利ってよく聞くけどよくわからないな💦

複利(ふくり)っていうのはね、元本(実際に積んできたお金)だけでなく、それまでに得た利息にもさらに利息がつく仕組みのこなんだよ。簡単に言うと「利息が利息を生む」方式なんだ✨

かねもっち元本だけに利息が付くことを複利っていうんだ✨

単利との違い

- 単利:元本にだけ利息がつく

例:元本100万円、年利5% → 1年後5万円(合計105万円)、2年後10万円(合計210万円) - 複利:元本+利息に利息がつく

例:元本100万円、年利5%- 1年後:100万 × 1.05 = 105万円

- 2年後:105万 × 1.05 = 110万2500円

- 3年後:110万2500円×1.05=111万4076円

つまり複利の方が、時間が経つほど雪だるま式に資産が増えるのが特徴でなんだ‼️

アインシュタインが「複利は人類最大の発明だ」とか、「宇宙で8番目の不思議」と言った、という逸話があるほどなのでこれを利用しないてはないよね‼️

もちろんNISAの非課税枠もお得な制度だしやっておいて損はないよ💪

もっちの工夫と実践(リアル体験)

ここからは、もっちが実際にやっている「現実的なお金の回し方」 をそのまま話すね✨

机上の空論じゃなくて、ガチのリアル体験版‼️

まず大前提として、もっちはNISA“だけ”に全力投球してるわけじゃないよ💦

✔ 個人年金

✔ 外貨建て

✔ FX

こういう別ルートも同時に使って役割分担しながら資産形成してる感じ✨

FXに興味がある方はこちら⇩

もっちの姉妹サイトだから安心‼️しっかり勉強してから始めよう✨

だからNISAでは、「安全資産」じゃなくて“長期で育てる成長役” を担当させてるんだよね。

その成長役に選んだのがオルカンなんだけど、理由はシンプルで👇

✔ 世界分散

✔ 低コスト

✔ 放置OK

この3つがそろってたから😊

毎月の流れはこんな感じ👇

・積立枠 → 毎月コツコツ

・生活費に使わなかったお金 → ある程度たまったら成長枠へ

・FXの利益 → 使わずNISAへ回す

「儲かったからご褒美✨」じゃなくて、“未来の自分にそのまま渡す” イメージだね💰

正直、最初は節約もしんどかったよ💦

固定費がそれなりにあるから、生活費をコントロールするまで時間かかった😅

でもね、一度ペースができると

✔ 意識しなくても貯まる

✔ 通帳見るのが楽しくなる

✔ さらに無駄を減らしたくなる

っていう 良いループ に入るんだよ✨

大事なのは、「無理して一気にやる」より“続く形を先に作ること”。

もっち的には、毎月1万円でも2万円でも「やめずに積む仕組み」を作った人が勝つ と思ってる😊

まとめ|迷ったらオルカンでいい理由

最後にもう一度、もっちの結論をハッキリ言うね‼️

迷ったら、オルカンでいい。ほんとに😄

投資って聞くと、

「どの国がいいの❓」

「今はアメリカが強い❓」

「この先どうなるの❓」

って、考え始めるとキリがないよね💦

でもね、その“迷ってる時間”こそが一番もったいない。

オルカンは

✔ 日本+先進国+新興国

✔ 世界中に自動分散

✔ 低コスト

✔ 放置OK

つまり、「考えなくても前に進める投資」 なんだよね✨

将来どの国が伸びるかなんて、正直プロでも分からない💦

だったら最初から 全部買っておく ほうが精神的にもラク😊

特にNISAみたいに

✔ 長期

✔ 非課税

✔ コツコツ積立

が前提の制度なら、オルカンとの相性はかなり良いと思う✨

もちろん、

・アメリカに集中したい

・値動きに耐えられる

・余剰資金が多い

こういう人ならS&P500も全然アリ👍なんだけど、でもそれは 慣れてからでも遅くない💦

最初の1本は、「安心して続けられるかどうか」ここが一番大事なんだよね。

もっち自身、びんぼっち時代からここまで来れたのは、一発逆転を狙わなかったから‼️

コツコツ積んで、焦らず続けて、気づいたら「心の余裕」が増えてた✨

FIREって、派手に仕事を辞めることじゃなくて、「選択肢を持つこと」 だと思ってる✨

その土台づくりとして、オルカンはめちゃくちゃ優秀な相棒だよ🌍

だからこそ最後にもう一度👇

👉 まずは少額でOK

👉 完璧じゃなくていい

👉 今日の一歩が未来を変える

迷ってるなら、オルカンから始めよ😊

🔗 次にチェック!「オルカン投資」を始めるならここ👇

コメント