この記事は2026年6月17日に更新しました🎉

はじめに

びんぼっち

びんぼっちつみたてNISAと一般NISAって、

名前が似てるけど結局どう違うの❓

かねもっち

かねもっち投資を始めたいと思ったときに、

多くの人が最初にぶつかるのが

この疑問だよね😄

「つみたてNISAと一般NISAって何が違ったの❓」

「昔のNISA制度ってどういう仕組みだったの❓」

「新NISAとは何が変わったの❓」

つみたてNISAと一般NISAは、どちらも2023年まで利用されていた旧NISA制度なんだ💦

現在は2024年からスタートした新NISAへ移行しているけれど、制度の違いを知っておくと、新NISAがどれだけ進化したのかも理解しやすくなるよ✨

この記事では、旧制度だった「つみたてNISA」と「一般NISA」の特徴や違いをわかりやすく解説していくね♪

1️⃣つみたてNISAの特徴

つみたてNISAは「少額から長期でコツコツ投資する」ことを目的に作られた制度だよ✨

年間の投資枠は40万円までで、非課税期間は最長20年‼️

少額でも続ければ長期的に大きな成果につながるように設計されているんだ😄

投資対象は金融庁が厳しく審査したインデックスファンドや一部の投資信託だけ✨

つまり、長期運用に向かないリスクの高い商品はあらかじめ除外されていて、安心して使えるのが大きなメリットだよ✨

例えば毎月3万円を20年間積み立てた場合、年4%の運用なら元本720万円が約1,000万円以上に増える可能性がある‼️

しかもその利益に税金がかからないから、課税口座よりずっと効率よく資産形成できるんだ✨

シンプルで分かりやすく、少額から始められるから「投資は初めてで不安…💦」という人でも安心😄

まさに初心者やコツコツ型の人にピッタリの制度なんだよ♪

2️⃣一般NISAの特徴

一般NISAは「幅広い商品に投資したい」「株式投資も楽しみたい」人向けの制度だよ✨

年間の投資枠は120万円までと、つみたてNISAの3倍💦

非課税期間は5年と短めだけど、そのぶん投資の自由度が高いのが魅力なんだ。

投資対象は株式・ETF・投資信託など幅広く、個別株を直接購入できるのが大きなポイント✨

例えば「応援したい企業の株を持ちたい」とか、「高配当株に投資して毎年の配当を非課税で受け取りたい」といったニーズにも応えられるんだ✨

配当金や売却益に税金がかからないから、株式投資が好きな人にはかなり使いやすい仕組みといえるよ‼️

ただし注意点もある💦

非課税期間が5年と短いため、「いつ売却するか」を意識する必要があるんだ💦

もし5年後も保有を続けたい場合は課税口座に移ることになるから、出口戦略をあらかじめ考えておかないと、せっかくの非課税メリットを活かしきれないこともある🤔

まとめると、一般NISAは「自由度が高いけど期限つき」の制度💦

短期投資や高配当株狙い、株式を実際に持ちたい人に向いている✨

一方で「長期コツコツ派」には少し扱いづらい部分もあるから、自分の投資スタイルと照らし合わせて選ぶのが大切なんだ✨

3️⃣違いを比較

つみたてNISAと一般NISAは、同じ「投資の利益が非課税になる制度」だけど、中身を比べてみるとかなり違いがあるんだ✨

ここでポイントごとに整理してみよう‼️

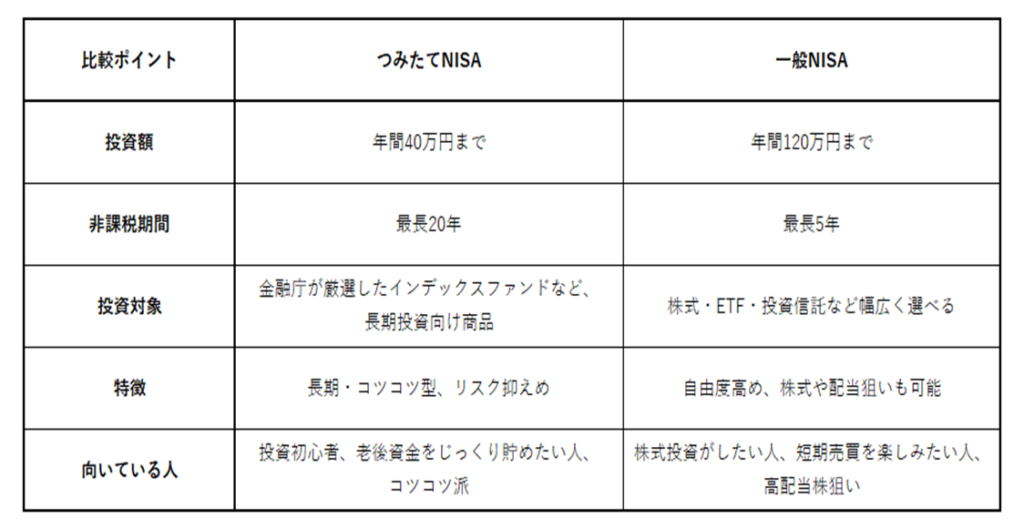

| 項目 | つみたてNISA | 一般NISA |

|---|---|---|

| 年間投資枠 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 5年 |

| 投資対象 | 厳選された投資信託 | 株・ETF・投資信託など |

| 向いている人 | 初心者・長期積立 | 個別株・配当狙い |

① 投資額の違い

- つみたてNISA:年間40万円まで

- 一般NISA:年間120万円まで

投資できる金額は一般NISAのほうが大きい✨

ただし、つみたてNISAは少額でも長期で続ける設計になっているから、コツコツ派には十分な枠だよ✨

② 非課税期間の違い

- つみたてNISA:最長20年

- 一般NISA:最長5年

つみたてNISAは長期運用を前提にした制度だから、20年という長い非課税期間が魅力✨

一方、一般NISAは短期的な売買に向いていて、期限があるぶん「いつ売るか」を考える必要があるんだ💦

③ 投資対象の違い

- つみたてNISA:金融庁が厳選した長期投資向けインデックスファンドなど

- 一般NISA:株式・ETF・投資信託など幅広く選べる

つみたてNISAはリスクが高すぎる商品を避けて、初心者でも安心して使えるようになってるよ✨

一方の一般NISAは自由度が高く、株式投資や配当狙いもできるから、経験者やアクティブに投資したい人向けだよ‼️

④ 向いている人の違い

- つみたてNISA:投資初心者、老後資金をじっくり貯めたい人、コツコツ派

- 一般NISA:株式投資がしたい人、短期売買を楽しみたい人、高配当株狙い

こうやって比べると、つみたてNISAは「初心者・長期安定派」、一般NISAは「経験者・短期集中派」っていう住み分けが見えてくるね😄

かねもっち

かねもっち表や具体例を使って整理すると、

自分にどっちが合ってるかがすぐ分かるはず✨

びんぼっちフムフム…( ..)φメモメモ

4️⃣初心者が迷ったときの選び方

ここでは、投資スタイルや目的ごとに選び方を整理してみよう‼️

「つみたてNISAと一般NISA、結局どっちにすればいいの❓」初心者が一番悩むポイントだよね💦

まず投資経験ゼロの人は、つみたてNISAがおすすめ✨

理由はシンプルで、少額から始められるうえに投資対象が金融庁お墨付きのインデックスファンド中心だから✨

リスクの高い商品が排除されているので安心感があり、「とりあえず始めてみたい」という人にピッタリなんだ😄

次に、株式に興味がある人‼️

企業の株を持ってみたい、配当金をもらいたい、短期で売買したい──そんな人は一般NISAが向いているよ✨

非課税枠を活用して株式投資を楽しめるのは大きな魅力✨

ただし非課税期間が5年と短いので、売却タイミングを考える必要がある点は覚えておこう💦

さらに目的別で見ると、長期的に資産形成を目指す人はつみたてNISA✨

老後資金や教育資金のように「20年後に必要になるお金」をじっくり増やすのに最適だよ✨

逆に「数年以内に結果を出したい」「株式の値上がり益を狙いたい」という人は一般NISAを選ぶといいよ‼️

迷ったら「まずはつみたてNISAでスタート」がおすすめ✨

投資の基礎を学びながら実践できるし、少額から始められるから失敗してもダメージが小さい✨

慣れてから一般NISAに挑戦すれば、自分に合ったスタイルを見つけやすいんだ‼️

5️⃣どちらを選んでも共通するポイント

つみたてNISAと一般NISAは仕組みや特徴が違うけど、どちらを選んでも共通して大事なポイントがあるんだ✨

まずは投資は必ず余剰資金で行うこと💦

生活費や急な出費に必要なお金まで投資に回すと、値動きが不安材料になってストレスが大きくなるよ💦

安心して続けるためには「使う予定のないお金」を投資に回すのが鉄則だね✨

次に、低コストのインデックスファンドを中心に選ぶこと💦

一般NISAでもつみたてNISAでも、コスト(信託報酬)が安いファンドを選ぶだけで長期的なリターンに差が出るんだ✨

世界株やS&P500連動型のファンドは王道で、多くの投資家が利用しているよ‼️

そして何より大事なのは継続すること✨

投資は一時的な成果よりも、コツコツと積み上げることが最終的な成果につながるんだ✨

始めるのに勇気はいらない💦

むしろ「始めること」こそが最大のメリット✨

小さく始めて続けていけば、将来の資産は確実に変わっていくよ😄‼️

6️⃣現在は新NISAへ一本化

2024年からは、つみたてNISAと一般NISAは終了し、新NISAへ一本化されたよ✨

新NISAでは、

- 年間最大360万円まで投資可能

- 生涯非課税枠1,800万円

- 非課税期間は無期限

と、旧制度より大幅に使いやすく進化しているんだ😊

「今からNISAを始めたい」という人は、新NISAの仕組みを解説した記事もぜひチェックしてみてね✨

結論

つみたてNISAと一般NISAは、どちらも投資の利益が非課税になるお得な制度✨

でも仕組みや特徴は大きく違うんだ💦

つみたてNISAは「長期・少額・コツコツ型」で、初心者や老後資金をじっくり育てたい人にピッタリ✨

一方で一般NISAは「自由度が高く株式投資もできる制度」で、短期での値上がり益や配当狙いに向いているよ😄

どちらを選んでも、余剰資金で投資すること・低コストインデックスを中心にすること・継続すること、この3つは共通して大事なポイント‼️

つまり、旧制度では投資スタイルに合わせて制度を選ぶ仕組みだったけれど、現在は新NISAへ一本化されているよ✨

だから、これから始める人は新NISAを活用して、まずは小さく積み立てを始めるのがおすすめなんだ😄

👉 今日からできるアクションは「新NISAのつみたて投資枠で、自分に合った積立金額をシミュレーションしてみる」こと✨‼️未来の資産形成に向けて、最初の一歩を踏み出してみよう♪

💡「じゃあ実際、どの証券会社で始めればいいの❓」と思ったらこちら👇

👉【NISAおすすめ4社比較】手数料・商品ラインナップ・使いやすさを徹底解説✨

コメント