この記事は2026年4月29日に更新しました🎉

FIRE(早期退職に向けてのお金の作り方)興味がある方はこちら⇩

NISAって何?

みんなNISAを始めない理由ってなにかな~❓

1.知識が不足している

- 投資って難しそう…数字とかチャート苦手💦

- 何を買えばいいのかわからない💦株❓投信❓オルカン❓

- 元本割れするって聞いたけど、どのくらいリスクあるの🤔❓

2,お金まわり系

- 毎月いくら積み立てればいいんだろう❓

- 途中でお金が必要になったらどうするの❓引き出せるならやってみたいんだけど($・・)/~~~

- 損したらどうしよう…💦老後資金減っちゃわない❓

3,制度への不安

- NISAって新しい制度っぽいけど、胡散臭くない?

- 口座開設とか手続きがめんどくさそう。

- 税金関係とか確定申告とか、よくわからない…💦

4,周りとの比較系

- 「投資で失敗した」ってニュースよく見るから怖い。

- 友達や家族が投資してないから、自分だけやって大丈夫❓やる必要ある❓

- なんかギャンブルっぽいイメージが抜けない。結局投資ってギャンブルじゃないの😥❓

わかる~もっちはじめはそんな悩みを持ってたんだ💦

この記事ではそんな初心者あるあるを解決しつつ、NISAの仕組みやメリット、始め方までわかりやすく解説するね💕

NISAは誰でも簡単に始められる資産形成の味方なんだよ✨

是非是非✨興味がある方は最後まで熟読してみてね(^^♪

NISAとは?

NISAっていうのは一言でいうと…

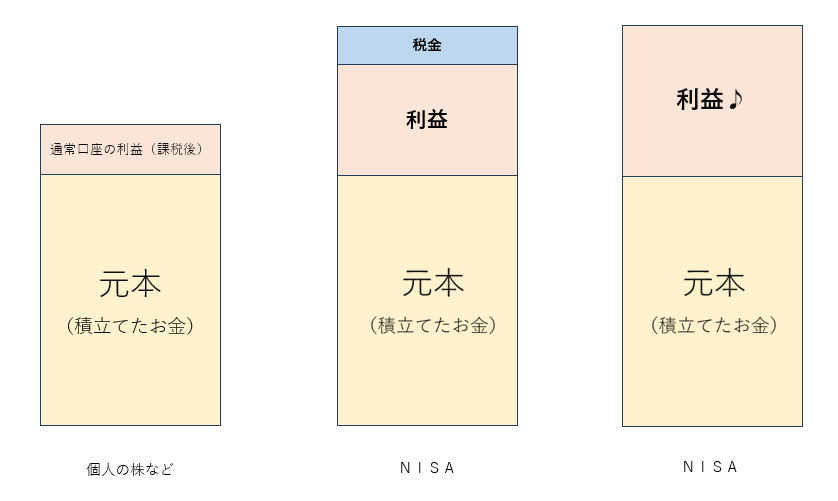

👉 「投資で出た利益に税金がかからない“特別な箱”」 だよ‼️

普通なら、株や投資信託で利益が出ると約20%の税金がかかるんだけど、NISA口座で運用すれば、その利益が丸ごと自分のものになるんだ✨

NISA = 「少額投資非課税制度」のことで簡単に言うと 「投資の利益に税金がかからない特別な口座」なんだ‼️

普通の投資だと利益に20%くらい税金がかかるけど、NISAならゼロ✨

つまり…こういう事‼️

投資で得た利益に税金がかからない特別な制度なんだ‼️しかも複利が効くから利益もどんどん伸びる✨

運用も任せっきりでOK👌

積立専用の「つみたて投資枠」と、自由度の高い「成長投資枠」の2種類あるんだよ😄

2024年からは生涯で1,800万円まで非課税&期間は無期限に変わったんだ(成長投資枠+つみたて投資枠)

非課税期間も無期限になったから超~お得www(昔は5年・20年の制限あり)

積立(毎月コツコツ…)もスポット投資(100万円まとめてバンッ‼️)もできる✨

要するにNISA=未来の自分へのプレゼント用口座

利益がそのまま手元に残るから、普通に貯金するより複利が効く分お金が増えやすいよ💖

単利と複利の違い

- 単利:元本にだけ利息がつく

例:元本100万円、年利5% → 1年後5万円(合計105万円)、2年後5万円(合計110万円) - 複利:元本+利息に利息がつく

例:元本100万円、年利5%- 1年後:100万 × 1.05 = 105万円

- 2年後:105万 × 1.05 = 110万2500円

- 3年後:110万2500円×1.05=111万4076円

NISAの種類

2024年からの新NISAには、使い分けできる 2種類の枠 があるんだ👇

つみたて投資枠

- 上限:年120万円(月10万円まで)

- 対象商品:国が「長期投資に向いてる‼️」って認めた投資信託(オルカンやS&P500系がここ)

- イメージ:毎月コツコツ、長期でじっくり育てるための枠

最初に設定すればいつでも変更できるから安心👌

口座によっては100円とかでも積み立てられんだけど複利の恩恵があまり受けられないから1万円ぐらいずつでもいいのかなぁって思うよ🤔

もっちはりそな銀行の口座使ってるけど最小投資額が1万円だったから自分が積みたい金額と相談してね♪

成長投資枠

- 上限:年240万円

- 対象商品:上場株式・ETF・投資信託など幅広い商品

- イメージ:積立じゃなくてもOK‼️スポット買い、FX利益をまとめて移す、100万とか200万とか貯金がまとまったからNISAに入れときたいなって時に使える枠

🔑 ポイント

- 両方あわせて年360万円まで投資できる

- 非課税の生涯枠は1,800万円(つみたて枠+成長枠の合計)

※生涯非課税枠:元本ベースで1,800万円💰

成長投資枠:1,200万円まで💦 つみたて投資枠:成長枠と合わせて1800万円‼️

合計で 1,800万円 が上限‼️

その中で得た利益は「無限に非課税」💰売却すると枠が復活してまた投資できる‼️

これって実質「利益の非課税に上限なし」ってことだから、長期投資すればするほど超有利なんだよね😆

とりあえず毎月少しずつ始めたいって人は積み立て枠、資金に余裕がある人は成長枠って感じだね💕

NISAのメリット

・税金ゼロで投資できる!

通常なら利益に約20%持ってかれるけど、NISAなら無課税♪

びんぼっち

びんぼっちえ❓お得過ぎない❓

・複利パワーがMAXで働く

利益に税金かからないから、利益もまた次の利益を生む✨

かねもっち

かねもっち坂を転がる雪だるまがどんどん

大きくなるように…www

・長期でじっくり育てられる

非課税期間が“無期限”になったから、焦らず放置でOK‼️

びんぼっち放置してたら忘れたころに

溜まってると( ..)φメモメモ

・少額から始められる

講座を選べば月100円〜コツコツできるから初心者も入りやすい✨

かねもっち毎日のコーヒー一杯…

ビール一本…

・国がオススメする投信から選べる(つみたて枠)

怪しい商品は入ってないから安心度高め。国のお墨付きだからちょっと安心♪

NISAのデメリット

・元本保証はない

投資だから当然、価格が下がることもあるけど長期保有してれば安心‼️ビックリして手放しちゃダメ‼️

びんぼっちマイナスになることもあるのか( ..)φメモメモ

・損益通算できない

NISAで損しても、ほかの口座の利益とは相殺できないから注意してね💦

かねもっちNISAは非課税の箱だけど、

損した分を税金でカバーはできないよ

・一度使った枠は復活しない

売却しても、その分の非課税枠は消えちゃうからね💦

びんぼっちリセットボタンなしの使い切り( ..)φメモメモ

・商品選びは自己責任

国がフィルターしてくれてても「どれを選ぶか」は自分次第!もちろんリスクはあるからね💦

かねもっち分散投資って大事だよね‼️

・途中でお金が必要になったら不便

売れば現金化できるけど、その分の枠はもう戻らない💦

びんぼっちえ❓どうすればいいの💦

かねもっち使わないお金で運用した方が安心だね‼️

びんぼっちNISAってさ、メリットは

“税金ゼロ+複利最強”でめちゃアツじゃん‼️

かねもっちでも“元本保証なし&枠の使い切り”

って落とし穴は覚えとこうね💦

NISAの始め方

1, まず口座を作ろう

NISAは 専用口座が必要 だよ。普通の銀行口座だけじゃダメなんだ💦

ステップ

- 金融機関を選ぶ

- 銀行、証券会社、ネット証券など

- 手数料や取り扱い商品、操作のしやすさで選ぶと◎

→ 「楽天証券 or SBI証券」が少額から始められるからおすすめ✨

- 口座開設の申し込み

- ネット完結できるところが多い

- 必要書類:マイナンバー、本人確認書類、印鑑(銀行によっては不要)

- 口座開設完了

- だいたい1〜2週間で開設

- 開設通知が届いたらNISA用に投資開始できる!…ワクワク✨

2, 投資する商品を決める

NISAは投資信託や株、ETFなどが対象。

- 初心者は インデックス型投信(オルカンなど) が鉄板‼️

- 世界中の株に分散できてリスクが低め

- 低コストで長期運用に向いてる

インデックス投資の特徴

- 市場全体に投資できる

- 個別株みたいに「この会社が儲かるかどうか」を考えなくてOK👌

- 分散されてリスクが低い

- 1つの会社がダメでも、他の会社の成績でカバーできる✨

- コストが安い

- 運用する人が少ないから手数料が低め

- 長期向き

- 「10年・20年」くらいのスパンでコツコツ💦増やすのに向いてる✨

インデックス投資具体例

・日経225インデックス

→ 日本の代表的な企業225社に投資

・オルカン(全世界株式インデックス)

→ 世界中の株にまるっとバランスよく投資

・S&P500インデックス

→ アメリカの大企業500社にまとめて投資

3,積立・購入の設定

NISAの最大のメリットは「非課税&長期運用」だから、頻繁に触らない方がいいよ💦

毎月いくら投資するか決めて(後で変更できるけどあまり無理しないでね)自動引き落としに設定すると楽チン✨

投資信託なら「購入頻度」も設定(毎日、毎週、毎月など選べる)積立て投資枠か成長投資枠かを選ぼう‼️

積立金額・投資先を設定自動でコツコツ積み立てスタート✨あとは ほったらかし でOK👌

まとめ

要するにNISAっていうのは投資をする際本来かかる20%の税金が非課税になる制度だよ✨

NISAには積み立て投資枠と成長投資枠の2種類があるからコツコツ貯めるor一括投資かで自由度の高い投資ができるんだ♪

口座開設したら…

- 金融機関を選ぶ(ネット証券が便利!)

- 口座申し込み → 書類提出 → 開設完了

- 投資を始められるよ‼️

初心者は インデックス投資 (日経225、オルカン、S&P)が安心

長期運用で複利がどんどん効くからあとはほったらかし✨つーかもう触らないで💦

余った貯金や眠ってるお金は成長投資枠へ追加投入するとさらに加速‼️

少しでも早く複利が効くように少しでも早く始めよう🎉

🔗 次に読むならこちら♪ NISA運用の実践ステップへ👇

コメント